一、理论

企业价值趋势综合估值法是在业内传统理论和方法的基础上进行了理论和方法创新。自命为“价值趋势综合估值法”。即以资金时间价值(折现理论)为主导,在综合分析相关因素发展趋势和对相关数值(公允价值)比较分析的基础上,运用平均(通胀)增长率和折现率计算技术确定估值的主要预测数据。在此基础上,分别运用成本重置法、贴现法、实物期权法三种方法,对企业价值从三大角度进行估值。最后,采用国际上最先进的权重量值法——熵值法,确定三种方法应占权重,以此权重计算出企业评估值。从而克服了传统的单一方法不可避免的片面性。

二、模型

以下是企业价值评估中常用到的技术及模型:

(一)预测技术趋势预测

周期性时间序列分解法

时间序列分解法是数年来一直非常有用的方法,这种方法包括谱分析、时间序列分析和傅立叶级数分析等。

1、时间序列分解模型

时间序列y可以表示为以上四个因素的函数,即:

Yt = f(Tt,St,Ct,It)

时间序列分解的方法有很多,较常用的模型有加法模型和乘法模型。

加法模型为: Yt = Tt + St + Ct + It

乘法模型为: ![]()

2、时间序列的分解方法

(1)运用移动平均法剔除长期趋势和周期变化,得到序列TC。然后再用按月(季)平均法求出季节指数S。

(2)做散点图,选择适合的曲线模型拟合序列的长期趋势,得到长期趋势T。

(3)计算周期因素C。用序列TC除以T即可得到周期变动因素C。

(4)将时间序列的T、S、C分解出来后,剩余的即为不规则变动,即:

![]()

(二)价值评估模型

1、成本法

成本法是指在合理评估企业各项资产和负债价值的基础上确定股东权益(净资产)价值的方法。

成本法将被评估企业视为各种生产要素的组合体,在对各项资产清查核实的基础上,逐一对各项可确指资产进行评估,并确认企业是否存在商誉或经济性损耗,将各单项可确认资产评估值加总后再加上企业的商誉或减去经济性损耗,就可以得到企业价值的评估值。即:企业整体资产价值=∑单项可确指资产评估值+商誉(或-经济性损耗)。

2、收益法

收益法评估模型采用企业自由现金流(或净收益)贴现对公司作了评估。即以未来若干年度内的企业自由现金流量(或净收益)作为依据,以企业的加权平均资本成本作为折现率,折现后加总,计算得出营业性资产价值,然后再加上溢余资产价值、非经营性资产价值、非营业性营运资金得出企业总价值,再减去有息债务得出股东权益价值。

企业价值=营业性资产价值+溢余资产价值+非经营性资产价值-非经营性负债

股东权益价值=企业价值-有息债务

其中:营业性资产价值按以下公式计算

营业性资产价值=明确的预测期期间的现金流量现值+明确的预测期之后的现金流量现值

3、实物期权的定价模型

早期期权定价模型最早由路易-巴舍利耶在1900年提出,假定股票的价格过程是一个无漂移且每单位时间具有方差的纯标准布朗运动,则看涨期权到期日的预期价格为:

![]()

其中,C(x,t) 为t 时刻股票价格为x 时期权的价格,k 为期权的执行价格,Φ 为标准正态分布函数,φ 为标准正态分布密度函数。

伴随着期权交易市场的不断扩大和期权应用的日益广泛,越来越多的学者投入到了期权理论的研究当中。在1961 年,斯普里克尔提出,假定股票的价格分布服从具有固定期望及方差的对数分布,并且此类分布允许股票价格有正向漂移,则看涨期权价值

公式为:

![]()

其中,参数 为市场“价格杠杆”的调节因子,α 为股票预期收益率,但是这个模型缺陷是同样也没有将资金的时间价值对收益期望的影响纳入到考虑的范围。

(三)数据分析方法

1、“价值趋势综合数据分析法”就是将上述成本法、收益法、实物期权法的评估结果运用熵值法的理论求出三种结果在综合中的权重,以此权重计算出企业的评估值。

熵值法的概念

熵值法是借鉴信息论中“熵是对不确定性的一种度量”的概念所形成的一种综合评价方法。其基本原理是:影响熵值的信息量越大,研究值的不确定性就越小,熵也就越小;信息量越小,研究值的不确定性就越大,熵也就越大。所谓信息量,实际上就是影响研究值的主要指标及其权重。考虑到指标权重的重要性,根据熵的特点,用熵值来判断影响研究值指标的离散程度,即各指标对研究值综合评价结果的影响大小。由于各种指标及其权重综合反映了研究值的内在联系,因此,熵值法加权综合评价结果的客观性很强。

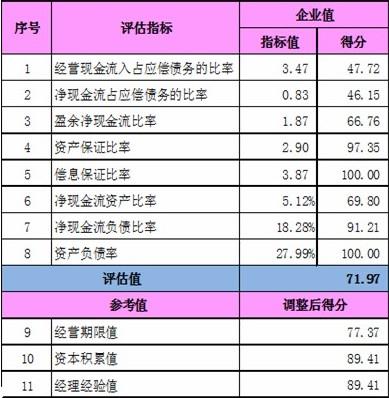

2、中小企业贷款可行性量化评估法

评估法以现金流量为核心,紧紧围绕“到底能不能到期还本付息”这一根本性问题,着力牵住企业“负债、偿债能力评价”这一债权人最最关注的焦点,运用现代金融理论和数据分析技术,精准选择四项核心指标,四项参照指标和三项调整指标,构建了独具特色的中小企业信用能力评价体系。

三、案例

以某煤业公司为例,通过企业价值评估可得出:

(一)、2015到2022年煤炭价格预测如下表:

(二)公司估值如下:

1、运用成本法评估公司企业价值为18.37亿元。

2、运用收益法评估公司企业价值为28.38亿元。

3、运用实物期权法评估公司企业价值为23.23亿元。

4、综合估价如下表:

(三)融资评估如下表

(四)综合结论

公司拥有资源储量:10,298万吨

可开采储量:6,337.23万吨

预计平均年产量(预测期为2016年——2047年):198万吨

服务年限:32年(2016年——2047年)

资源储量评估价格:16.9元/吨

销售均价(预测期为2015年——2022年):557元/吨

每吨总成本:317元

每吨净利润:146元

总收益:150.27亿元(2016年——2047年)

加权平均资本成本(负债及权益成本):9.24%

评估价值:22.65亿

每吨资源储量评估值:21.99元